投資は、しっかり学んで方向性を間違えなければ怖くないですよ!

今回の記事は、『教員』×『資産運用』の第3回です。

第1回では、なぜ教員こそ投資をしないといけないのか。

第2回では、教師の資産形成に向いている投資スタイルとは?

をテーマに記事にしました。

今回の記事では、2024年からスタートする新NISA制度に対応した、私自身の投資戦略についてお話をします。

学び続ける教師を目指す方が、資産拡大をしつつ学びにも投資ができる。

そのような考え方を紹介しますので、一つの例としてぜひ参考にしてみてください。

▼第1回、第2回の記事を読んでいただくと、本記事の内容が分かりやすいです。

2019年より投資を開始。

コロナショックとその後の暴騰をきっかけに投資について本格的に学習。

教員の特性に応じたポートフォリオを作成し、暴落に備えながら日々コツコツ投資を継続中。

教師という仕事が好きで、現在FIREのRE(早期リタイア)の部分は目指しておらず、お金を気にせず教師として働き続けるための投資を行なっている。

目次

なぜ教員は投資をした方がよいのか

まず簡単におさらいです。

第1回、第2回の記事を読んでいただいた方は、次の項目へどうぞ!

第1回の記事では、教員が投資を行う理由として以下を挙げました。

基本的に副業ができない教育公務員では、資産形成を行う上で投資を行う必要があります。

投資を行うと日々の株価の変動がありますから、安定した収入のある教員は投資との相性がよいのです。

そして、教育者として生徒によりよい教育を提供していくためには、学び続ける教師像が欠かせません。

資産形成をしっかり行うことで、お金のためだけに教師を続ける必要はなくなります。

また投資によって配当金が得られれば、新しい知識や経験、スキルを手に入れるために積極的にお金を使うこともできます。

さらに、投資を行っていると自然と社会情勢への関心が高まります。

政治や経済と関わりの少ない学校現場において、社会を知るきっかけにもなるのです。

老後資金をしっかり準備して、お金のためだけに働く教員にならないこと。

配当金を自己投資に回すことで、見聞を広め「学び続ける教師」でいること。

これが私自身の投資目的です!

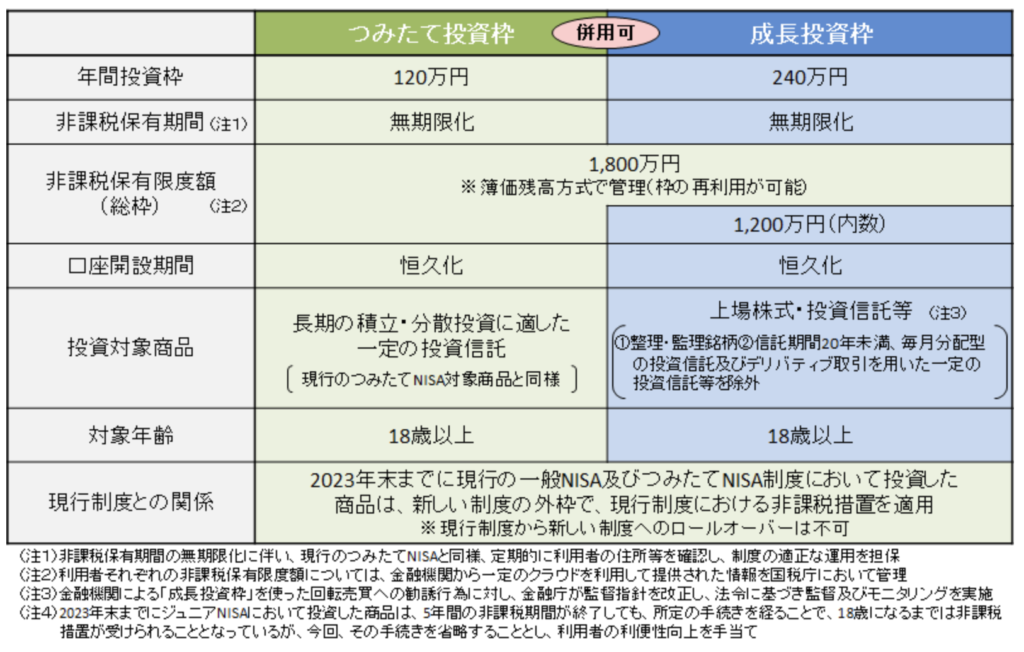

新NISAの概要

教員が投資をした方がよい理由がよくわかりました!

新NISAに対応した投資戦略を教えてください!

投資戦略をより理解するためにも、簡単に新NISAの制度についても確認しておきましょう!

「すでに知っているよ!」という方は、投資戦略へどうぞ!

2024年から、これまでの「つみたてNISA」と「一般NISA」が統合された新しいNISA制度が始まります。

ここでは、私自身の投資戦略を紹介するために、簡単に概要を載せておきます。

詳細は金融庁のホームページをご覧ください。

新NISAの概要は以下の通りです。

引用:新しいNISA 金融庁

基本情報を踏まえ、投資戦略を考える上でのポイントをまとめておきます。

このような仕組みから、実は最適解は出ているのです。

それは、1,800万円分を優良インデックスファンドに積立をすること。

優良インデックスファンドとは、全世界株や全米株、S&P500などに連動する投資信託。

なぜなら、投資信託は再投資が自動的に行われるため、非課税枠を消費せずに含み益を積み上げていくことができるからです。

理想は最短5年で投資枠を埋めることです。

ただ一般の人には難しいので、コツコツつみたて投資をするのが現実的です。

唯一の弱点は、資産拡大だけを考えると現在が豊になっていかないことです。

お金を未来に送っているだけだから、リターンを使えないってことですね。

だからこそ、今回の投資戦略を紹介したいのです!

筆者の投資戦略

新NISAの概要は、ざっくりと理解しました!

さっそく「学び続ける教師」のための投資戦略をお願いします。

「つみたて投資枠は老後資金」に、「成長投資枠は高配当株ETFでキャッシュフロー獲得」のために投資をしていくことをオススメします。

まず改めての確認ですが、「学び続ける教師」の投資条件は以下の通りでした。

このためには、資産拡大を目指し十分な老後資金を得ること。

配当金をもとに、学びや生活を豊かにしていくことが大切です。

ここから詳細を見ていきましょう!

私自身の投資戦略ですので、あくまで一例として参考にしてみてください。

投資は自身の目的に応じて行っていくものです。

検討をしっかり行った上で投資をしていきましょう!

つみたて投資枠は、従来のつみたてNISAと同様とする

つみたて投資枠は、これまでと同様にコツコツと積立投資をしましょう!

つみたて投資枠は、全部で600万円分あります。

こちらは従来のつみたてNISAとして考えています。

これまでのつみたてNISAは、年間投資枠40万が20年で800万円分です。

これまでと同じように、年間40万円の積立を行えば15年で枠が埋まります。

当初から積立をしていた人は、すでに取り組んでいる40万円×5年を加えることで、制度変更なく「つみたてNISA」を続けていたことと同じになります。

ですからつみたて投資枠では、淡々とインデックス投資を積み上げていきましょう。

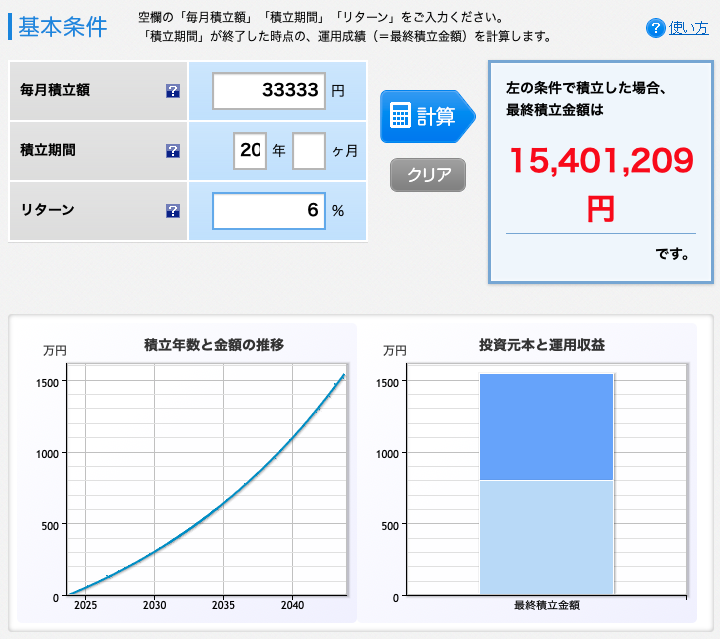

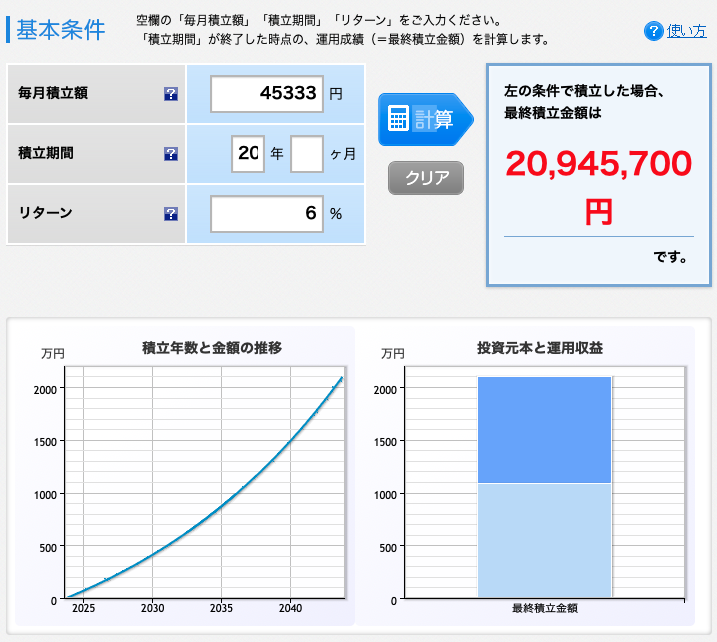

毎月33,333円を年利6%で20年積み立てると、最終金額は約1,540万円になります。

これにiDeCoの毎月12,000円も加えれば、最終金額は約2,094万円にもなります。

使用サイト:楽天証券 積立かんたんシミュレーション

年利6%は毎年必ず得られるリターンではなく、長期投資を前提としたときの平均リターンです。米国の代表的な指数S&P500 の平均リターンは9%程度ですから、6%は現実的な数字だと考えられます。

さらに公務員は、退職金が減ったとしてもある程度の額が保証されています。

ですから、私の場合は上記の額が老後にあれば十分です。

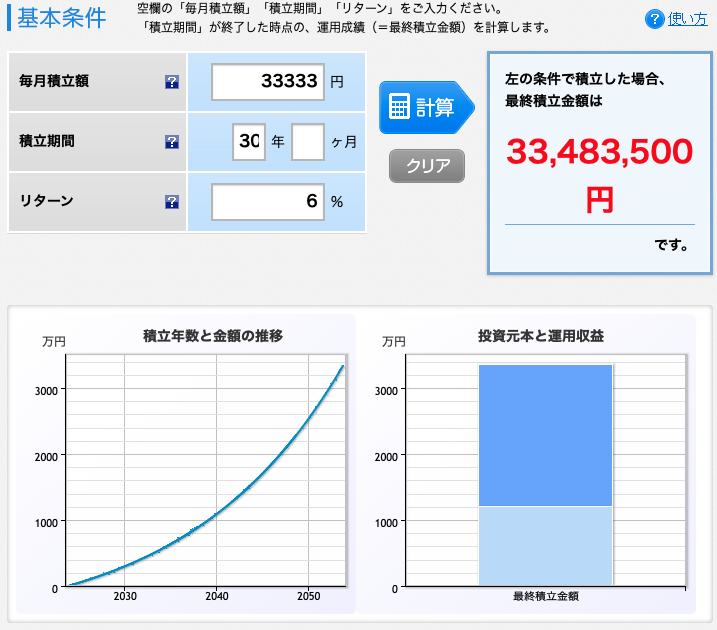

さらに30歳から30年運用できるのであれば、以下のシミュレーションとなり相当な額となります。

使用サイト:楽天証券 積立かんたんシミュレーション

銘柄は以前の記事でもあった全世界or全米orS&P500など、低コストの優良インデックスファンドにすればよいですよね?

その通りです!

私自身は、「eMAXIS Slim 全世界株式(オール・カントリー)」にしています。

成長投資枠はVIGかVYMをメインにして、一部日本高配当株を入れる

早期退職を望まなければ、老後資金はつみたて投資枠で十分かもしれませんね。

1日でも早く教員を辞めたい方は、最適解である「インデックスファンドへ1,800万円を最短5年で積み立て」ですが、私の場合はつみたて投資枠だけで十分です。

成長投資枠の戦略

つみたて投資枠とiDeCoで老後資金を十分に確保したら、成長投資枠は現在を豊かにするための投資に充てます。

配当金によるキャッシュフローを強化することで、経験や学びにも投資をしていくことができます。

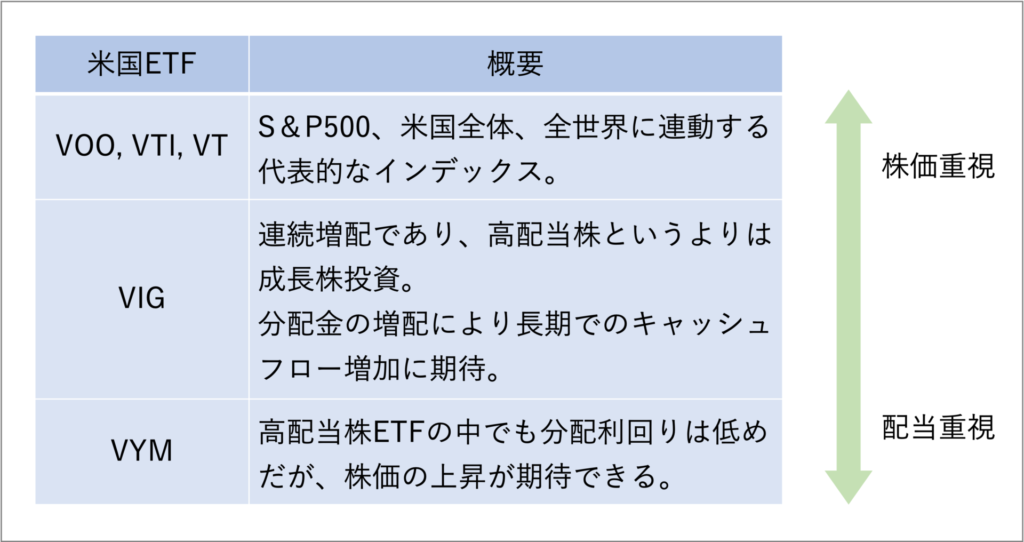

そこで成長投資枠は、「連続増配株ETFのVIG」か「高配当ETF御三家のなかで、キャピタルゲインも狙えるVYM」を考えています。

NISAでは、損益通算ができません。

ですからNISAは「絶対に負けてはいけない」という前提で長期投資を行います。

配当が出ても株価が下がるリスクが高いものは、NISAとの相性があまりよくありません。

その点優良なインデックスETFは、配当金をもらいながら長期的に見れば株価の上昇が期待できます。

そのため、株価上昇によるセミリタイアも選択肢も残しておくことができます。

「今を豊かにしながら、途中で教員をやっぱり辞める」という選択肢も十分に取れますね。

最大効率で資産を増やすのではやく、今を楽しみながらセミリタイアの選択肢も含めておく。

成長投資枠は自身の投資目的に応じで柔軟に対応をしていきます。

自身の投資戦略に応じて、変更してみましょう!

日本円でのキャッシュフローは?

第2回の記事では、日本円のキャッシュフローを得るために、日本の高配当株への投資について触れていましたよね?

成長投資枠で日本株を買うのは、どうでしょうか?

私自身は積極的な投資は考えておらず、一部の優良株のみNISA枠を活用します。

米国株と比較して、日本株は大きな成長が期待できません。

また日本の高配当株は、経費率や組入銘柄などの点で、現在あまりよいETFがありません。

ですから、個別銘柄を自分で選択し分散していく必要があます。

この2点を考えるとNISAとの相性はあまりよいとは言えません。

ただ日本円で暮らす私たちにとって、日本の高配当株から得られる配当金はやはり欲しいもの。

ですから、安定していて信頼の高い日本株だけNISAで新規買い付けをする予定です。

ディフェンシブ銘柄でかつ今後も利益を上げて配当金を着実に伸ばしてくれる企業。

このような安定して増配をする企業は、配当利回りが調整されるように株価が上昇するのが一般的です。

その中でも財務が安定し、今後の社会でも変わらないニーズがある選りすぐりの企業にのみ成長投資枠を使用します。

日本株は60〜80銘柄くらいを分散していますので、残りは損益通算ができる特定口座にて運用を予定しています。

企業の業績悪化や不祥事など、シナリオが変わった場合に売却がしやすいようにしておきます。

NISA枠を最短で埋めないと効率が悪いのではないですか?

投資はフルマラソン。

理論も大事ですが、気持ちを切らさずに続けることが大切です。

投資は生涯続けていくものです。

いずれ1,800万の枠を埋めて、それ以上投資を続けることになるでしょう。

ですから、焦らずゆっくりと投資をしていきます。

個別株のリスクに備えた心の安定を優先させています。

ですから私自身は、成長投資枠のメインをVIGとVYMにします。

VIGを積み立てつつ、分配利回りのタイミングを見てVYMを購入。

暴落のタイミングで厳選した日本株といった具合です。

優良な銘柄は買い増しのタイミングがあまり訪れません。

その他の日本の高配当株はタイミングを見ながら特定口座で購入し、ポートフォリオを整えていきます。

特定口座からの買い直しは優良銘柄だけ

既にこれまで特定口座で買付したETFは、NISA口座で買い直しますか?

成長投資枠で新規買付を予定している銘柄は移管します。

理論的には買い替えがお得です。

売買手数料や税金を支払ったとしても、長期投資であれば今後の値上益や分配金への非課税額で元が取れます。

ですから、値上がりが期待できる銘柄、つまりこれからNISA口座で新規買付する予定の銘柄のみNISA枠に移す予定です。

債券ETFや大半の日本個別株については、税金が引かれる分だけ購入株数が減るので特定口座に残しておきます。

先述したとおり、生涯投資を継続すれば1,800万の枠は超えるでしょうから、コツコツと投資を続けます。

自分が安心して続けられる、納得して行える方法が大切です。

まとめ:学び続ける教師でいるために、老後の心配をなくし、学びのためのお金を増やそう

今回の記事では、新NISAに対応した【学び続ける教師のための投資術】について紹介しました。

学びにはお金がかかります。

生活をしながら学びへの投資を実現させるためには、資産運用が欠かせません。

お金の心配をしないことが、学び続ける教師を続けるための大切な要素の一つです。

これらを実現するために、私自身の投資戦略を紹介しました。

投資は自分の頭で考えること、自己責任が大前提。

参考にしつつも自分が納得する方法を探すことが大切でしたね!

本記事を読んでくださっている方は、ほとんどが教員の方だと思います。

同じ教員として、一つの例があることは参考になると思い紹介を進めてきました。

私の投資戦略の前提は

- つみたて投資枠は、優良インデックスファンドで老後資金の確保する。

- 成長投資枠は、米国ETFのVIGまたはVYMで成長をねらいつつ分配金を目的に投資する。

プライベートを犠牲にせず、教職を楽しく続ける。

そのために現在も未来も犠牲にしない。

そのような投資戦略です。

今回の記事が、これから投資を始めようとしている先生方の参考となれば嬉しいです。

学びにもお金を投資し、自身が成長する。

これこそが、よりよい教育活動につながり、目の前の生徒への学びの提供になると思います。

ともに「学び続ける教師」を目指しましょう!

▼今回の記事に興味を持ってくださった方は、こちらの記事もどうぞ!

新しいNISA制度が始まるので、本格的に資産運用を始めたいと思っているのですが…。